お悩み

- 『貯金ができない』

- 『毎月返済に追われている』

- 『今後の結婚や子育ての資金繰りが不安』

こんなお悩みを解決します。

最近、物価が上がってきて、今まで気軽に買えたものも買えなくなってきてるよね・・・。

国としては新NISAやiDecoを用意して、『老後資金は自己責任状態』になっているのが、現状。

だからこそ、自身で将来に向けて、家計の見直し・資産運用をしていかないと取り返しのつかないことになるかも。

一緒にできることを少しずつやっていこうね!

この記事では僕が日頃から実践していることを元に、お金の増やし方について解説していくよ。

目標設定

まず初めに、目標を設定することが何より大事!

登山をするときに、どこの山を登るか?をまず決めますよね。

それと同じで、お金の目標として1,000万円を目指すのか、もしくは100万円を目指すのか、自身の目標を決めましょう。

そして、なぜそれを達成しないといけないのかを明確に決めておくと、ブレずに継続することができるはずです。

例えば僕の場合は

目標参考例

- 老後2,000万問題を解消したい ▶︎ 子供にお金の面で心配をかけたくない

- ホノルルマラソン参加(ついでに家族旅行)のために5年後には余裕資金を100万円貯めたい ▶︎ 自分のやりたいことを実現したい

- 2年後には家を建てるために初期費用として、200万円用意したい ▶︎ 生活環境を充実させたい

記事タイトルには1,000万円とありますが、ご自身の目標とする金額に変更しても全然構いません。

大事なのは、資金目標を立てて、お金に困らない生活や好きなことができる生活を手に入れることが重要だからです。

目標は好きに設定してみてね!

現状のお金の流れを把握する方法

目標が設定できたら次は、現状のお金の使い方や流れを把握しましょう。

山を登るためには、現状何が足りないのか?

登山靴がない、リュックがない、体力が不安、などさまざまな問題があるかと思います。

お金で言えば、自身が今どこにどれだけの費用をかけているかを把握する必要があります。

僕の例で言うと

お金の現状参考例

- 毎月スマホの通信料に8,000円かかってる ▶︎ 格安SIMにしたら削減できるかも

- 外貨建て生命保険に毎月10,000円払ってる ▶︎ 継続する必要があるか

- 出勤時、お昼代500円払ってる ▶︎ お弁当にしたら浮くかも

これをやらないと、収入を増やすべきなのか、どこを削減すべきかがわからないからです。

収支管理はスプレッドシートや手書き、アプリなんでもOKです。

僕は『マネーフォワードME』という家計簿アプリを使ってるよ!

月500円のプレミア会員で登録すれば、無制限に口座登録できるけど、無料会員でも十分に使えます。※口座登録数制限あり

固定費の削減方法

何よりも一番効果があるのが月々の固定費の削減です。

場合によっては月数万単位で、削減できる可能性もあるかも。

まだ見直したことがない方、数年前に見直したけど、最近は見てないと言う方はぜひ実践してみてください。

もっと具体的に見ていきましょう。

通信費

特に始めやすいのが、大手キャリアから『格安SIM』へ変更すること。

これだけで月々の通信費が5,000円ほど浮く場合も。

おすすめ格安SIM一覧

- 楽天モバイル(楽天回線)

- UQモバイル(au回線)

- ワイモバイル(ソフトバンク回線)

- ahamo(ドコモ回線)

- povo(au回線)

- 日本通信SIM(ドコモ回線)

インスタグラムでも紹介してるので、詳細は参考にしてみてね!(※画像をクリックするとリール動画に飛ぶよ)

最近では、スマホ一つでネット回線があれば、自宅でもできるようになったから便利!

僕は楽天モバイルを利用していて、月3,000円ほど安くなったよ!

サブスクリプション

最近では、映画やドラマ、動画配信サービスなどのサービスが生活に定着してきているか思います。

サブスクを利用すれば、レンタルショップにDVDやブルーレイを借りにいく手間も省けるから便利だよね。

我が家もAmazonPrimeにお世話になってる

ただ、全く使っていないのに利用料金を払ってることはないですか?

年間に換算するとなかなかな金額になるはず・・・。

利用していないサブスクは思い切って、解約しましょう。

ちなみに、YouTubeをよく見られる方は『Brave』がおすすめ。

このアプリからYouTubeにアクセスするだけで、広告なしで動画を見ることができるよ!

これだけ、YouTubeプレミアムの月額料金1,500円を浮かせることができるので、ぜひやってみて。

光熱費

電気会社・ガス会社ともに自由化が始まりましたね。

選べるのに、そのままにしていませんか?

電気代は2023年6月〜値上げされており、今後も燃料価格の高騰や世界情勢から価格高騰が見込まれています。

少しでも抑えられるように『エネチェンジ』で見直してみて。

僕も見直してみて、住んでる区域では最安になってたからよかった!

生命保険

保険は目に見えないものだから判断が難しいよね。

将来の漠然とした不安で保険会社の人に言われるがままに保険に加入してない?

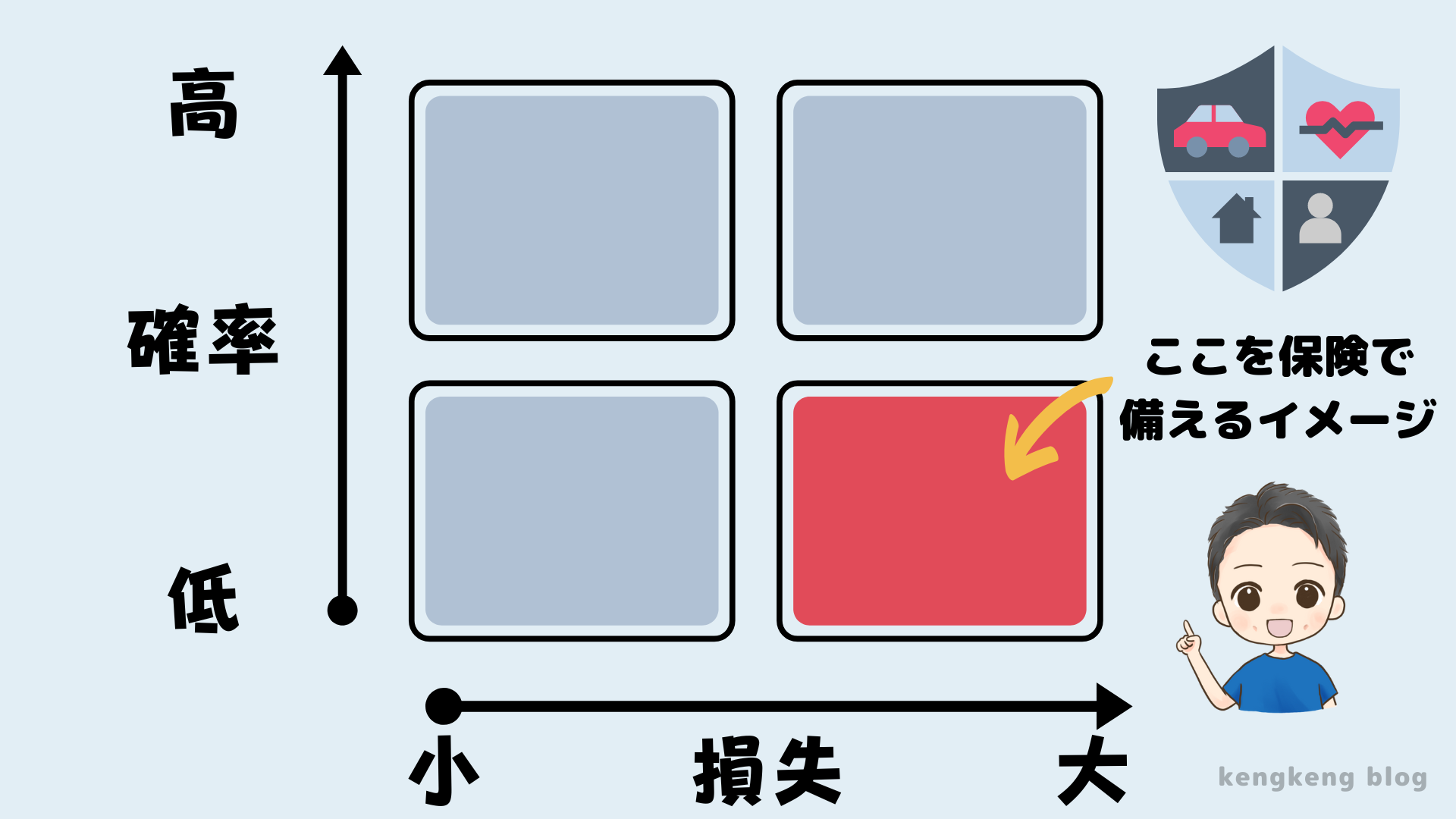

保険は万が一、発生する確率は低いものの、発生した場合には生活に大きな影響がでるトラブルに備えるものです。

保険の基本的な考え方は以下のとおり。

低確率かつ損失が大きいトラブルに備えるような保険に加入するといいよ。

高確率で損失が大きいもの関しては、そもそも予測できるはずだから近寄らないように意識しよう。

上記を踏まえると、以下の保険が必要と言われてるよ。

必要な保険

- 掛け捨ての生命保険 ▶︎ 子育て世帯

- 自動車保険 ▶︎ 対人・対物無制限

- 火災保険 ▶︎ マイホームの場合

独身世帯は保険が不要とも言われているから、不必要に保険に加入して、現在の生活を圧迫しないように注意。

すでに保険に加入している方は、人生のライフステージ(結婚、子供の誕生、住宅購入、退職など)において、必要な保障額は変わるから、定期的な見直しをしようね。

もし、保険について相談したい方は『マネーキャリア』がおすすめ。

自分では決められないという方には的確なアドバイスをしてくれるよ!

僕も保険だけでなく、ライフプランをトータルでサポートしてもらってるよ!

会社員でもできる節税方法4選

ふるさと納税

ふるさと納税は、自分住んでいる自治体以外に納税して、その地域特産品をもらうことができる制度。

寄付金額のうち2,000円を超える部分は、所得税や住民税から控除される仕組みになってる。

実質2,000円でさまざまな特産品をもらえるからお得すぎる!

楽天ふるさと納税なら、ポイントも貯まりやすいからおすすめだよ!

▼ けんけんおすすめ商品がこちら ▼

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3cad7a7f.fb2973e8.3cad7a80.0639fc87/?me_id=1379988&item_id=10003150&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff016918-betsukai%2Fcabinet%2F07065206%2Fmaruhiro%2Fimgrc0094693198.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3cad8074.4130f673.3cad8075.65b80629/?me_id=1384474&item_id=10000100&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff016390-sarabetsu%2Fcabinet%2Ff21p-0001-0199%2Fr_f21p_148var_1b.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

どっちもめちゃくちゃ美味しかった♪

ただ、寄付しまくればいいわけではないから注意してね。

年収に応じて、寄付できる限度額が決まってるからシミュレーターで調べてみて!

NISA

新NISAは、少額投資非課税制度として2024年から始まった日本の税制優遇制度です。

2014年から始まった旧NISAから内容が大きく変わりました。

上限額拡充、非課税期間が無制限になったのが最大の特徴だよ!

投資で得られた利益は一般的には20%程度の税金がかかるけど、NISAなら非課税。

コツコツ積み立てていけば、老後資金も確保できるかも。

▼ けんけんの約2年の実績がこちら ▼

やったことは『S&P500』に毎月積み立ててるだけで、そのままほったらかし。

最初の設定だけで何もしなくても資産が増えていくから、やらない理由が正直ないよね。

NISAのおすすめの証券口座は以下の記事を参考にしてね。

iDeco

iDecoは自ら運用して作る節税効果の高い年金制度です。

掛金は全額が所得控除の対象となり、運用益も非課税になります。

ただし、NISAとは違い、いくつか注意しなくてはいけない点があります。

まずはiDecoの恩恵を受けられる人とそうでない人がいます。

恩恵を受けられる人

恩恵を受けられない人

また、特に注意したいのが

iDecoは60歳まで引き出すことができません。

あくまで老後資金のための運用なので、現在の資金は別でしっかりと確保した上で運用していくことをおすすめします。

医療費控除

医療費控除は、年間の医療費が10万円を超えた場合に適用される所得控除の1つ。

控除の対象には、病院での診療費や薬代、通院交通費などが含まれます。

生計を一にする配偶者やその他の親族も対象になるので、意外と10万円いく家庭は多いかもしれませんね。

仕送りをしている、同居していない子供も対象になるよ

確定申告をしなくてはいけない手間がありますが、最近ではマイナンバーを用いて、ネットからでもできるようになりました。

医療費控除の申請方法はこちらの記事がわかりやすかったです。

収入を増やす方法3選

ある程度、節約や節税を学び実践したら、収入を増やすことにも目を向けてみましょう。

資産を増やすのに、特に大事なポイントになります。

今回はなるべくハードルを下げて、本業以外でも実践しやすい稼ぎ方をご紹介しますね。

収入を増やす方法

副業をする

さっそく、おすすめの副業を紹介。

おすすめの副業

特に『メルカリで不用品を販売する』は誰でもできて、すぐに始められるのでおすすめです。

月5,000円・1万円でも稼げたら家計も楽になると思いますよ!

少しずつ始めて、収入アップを目指そう!

セルフバックを利用する

セルフバックとは、自身で商品やサービスを体験し、それを紹介して報酬をもらうこと。

仕組みは以下のとおり。

食品や日用品、クレジットカードから口座開設など、セルフバックの内容もさまざま。

買いたい(使いたい)商品やサービスがあるなら、セルフバックを利用した方が間違いなくお得!

まずはASPに登録(無料)してどんな商品やサービスがあるか見てみて。

おすすめASP一覧

お得なキャンペーンを活用する

タダでお金が貰えてしまうようなキャンペーンが実はあるんです。

例えば、『会員登録するだけでAmazonギフト券1,000円分プレゼント』や『口座開設で〇〇円相当のポイント還元』のような文言をネット上でみたいことないですか?

そういったキャンペーンに登録するだけで、稼げてしまいます。

特に金融系や不動産系のキャンペーンが還元率が高くておすすめです。

おすすめのキャンペーン

案件によって、紹介するたびにお金が貰えてしまうキャンペーンもあるので、ぜひ活用しましょう。

資産を増やす方法3選

僕が実践している資産を増やすための投資を3つ紹介するね。

資産を増やす方法3つ

節約をして浮いたお金で投資をすることで、お金にも働いてもらおう。

余裕のある方はこの3つを併用して資産運用すると、将来資産が大きく成長するかも。

投資だから絶対はないけど、貯金だけでは資産は増えないから参考にしてね!

株式投資(NISA)

NISAの制度をうまく活用して、株式投資で得た利益を非課税にすると効率よく稼げるよ!

僕がおすすめする投資対象は『投資信託』。

投資信託とは、プロに資産運用を任せて、お金を出した人たちで利益を分け合う商品。

中でも『三菱UFJ eMAXIS Slim 米国株式(S&P500)』『三菱UFJ eMAXIS Slim 全世界株式(オールカントリー)』は多くの投資家から支持されている人気の銘柄だよ。

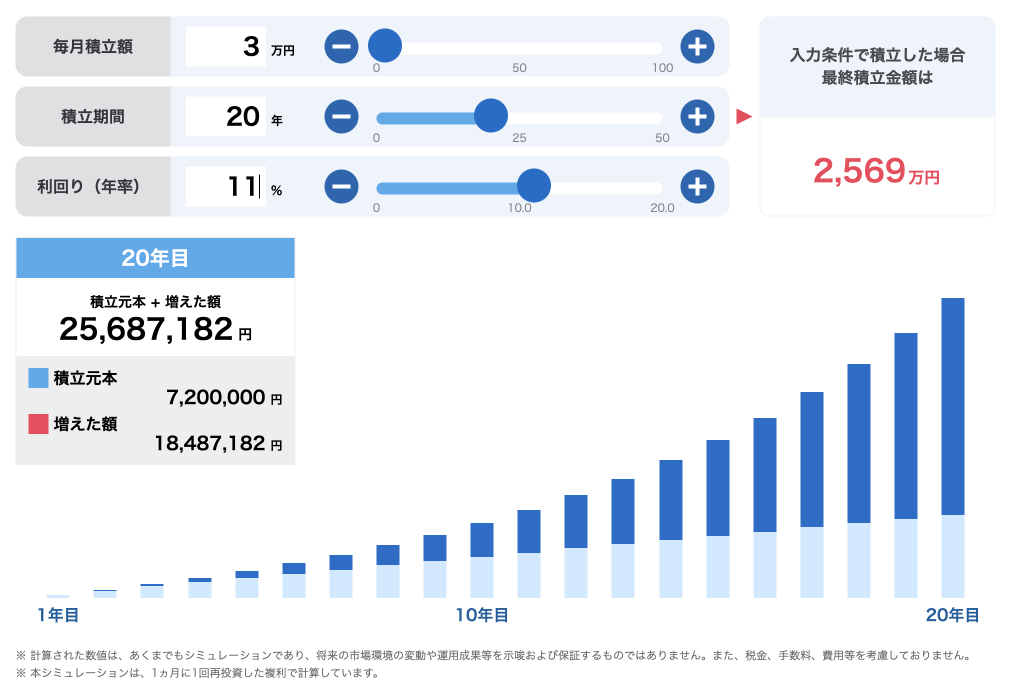

例えば、S&P500に毎月3万円を20年間、平均利回り11%で運用すると以下の結果になります。

少しずつ積み立てれば雪だるま式に資産が増えていくよ。

やることは最初に積立設定をするだけだから、パソコンの前に張り付いてチャートを眺めてトレードをする必要は一切なし。

投資信託は投資初心者には特におすすめだよ!

SBI証券、楽天証券どちらかでNISA口座を開設して始めてみよう!

仮想通貨

次はリスクは高めだけど、将来的にハイリターンを目指せる仮想通貨投資。

仮想通貨の中でも、おすすめは時価総額1位の『ビットコイン』

ビットコインの特徴

僕は毎日300円ずつコツコツ積み立ててるよ!

ビットコインについての詳細はこちらの記事を参考にしてください。

不動産クラウドファンディング

続いて、最近人気のある不動産クラウドファンディング。

こちらもプロに運用を任せて、ほったらかすタイプの投資手法だよ!

NISAとは違って、長期的な運用というよりは短期的な運用で、今を豊かにしたい向け。

クラファン会社によって、投資対象や利回りが違うから、僕の実績と共におすすめのクラファン会社を以下の記事で紹介するね。

クラファンの案件は抽選が多く、当選しないと投資ができない。

複数のクラファンに登録することで、当選確率を上げるのがおすすめだよ。

僕は5つ以上のクラファンに登録して、当選確率を上げてるよ!

投資・お金について無料で学ぶ方法

バフェッサは無料で有料級の投資の勉強ができるオンラインセミナーです。

バフェッサで学べる3つのポイント

- NISAを活用した投資方法

- 投資未経験者の投資信託の選び方

- 投資初心者が始めやすい株の選び方

このセミナー、実際に動画を拝見しましたが、かなり勉強になりますよ。

特に投資初心者は見ておいた方がいい内容です。

スマホ一つでセミナーを観れるので、時間を選ばないのも魅力。

しかも、キャンペーンのたびに数万円程度の無料特典を配布しているので、参加しないと損するレベルです。

最近の特典例【35万円相当】

※一定時間以上視聴をしないと、特典は貰えないよ。

セミナー自体は長いけど、有益すぎてあっという間に終わっちゃうよ!笑

\ バフェッサで投資の達人になる! /

まとめ

0から1000万円までのロードマップは以下のとおりでした。

1000万円までのロードマップ

もちろん、目標は1000万円でなくても大丈夫!

自身の目標とする金額に設定してみましょう。

まずは、できることから少しずつやってみてくださいね。

僕も1000万円を目指している最中!一緒に資産形成頑張ろう!